Nominel rente og real rate - hvad er forskellen mellem dem?

Ganske ofte kan man ved første øjekast seGunstige forslag, der lover økonomisk uafhængighed. Dette kan være både bankindskud og muligheder for investeringsporteføljer. Men er alt så rentabelt som reklame siger? Vi vil tale om dette inden for rammerne af artiklen og finde ud af, hvad den nominelle rente og realrenten er.

Rente

Men først, lad os tale om det grundlæggendebusiness - rentesats. Det afspejler nominelt den fordel, som en bestemt person kan modtage, når man investerer i noget. Det skal bemærkes, at der er et par muligheder for at miste din opsparing eller den rente, som en person skal modtage:

- Kontraktens nebulator

- Uforudsete situationer (krise i en virksomhed eller et pengeinstitut, som følge heraf ophører med at eksistere).

Derfor er det nødvendigt at studere i detaljer, hvaddu skal investere. Det skal huskes, at renten ofte afspejler risikoen for, at projektet bliver undersøgt. Så de sikreste er dem, der tilbyder et udbytteniveau på op til 20%. Koncernen af øget risiko omfatter aktiver, der lover op til 70% om året. Og alt, hvad der er større end disse indikatorer, er farezonen, som ikke bør undgås uden erfaring. Nu, når der er et teoretisk grundlag, kan man også tale om, hvad en nominel sats og real sats er.

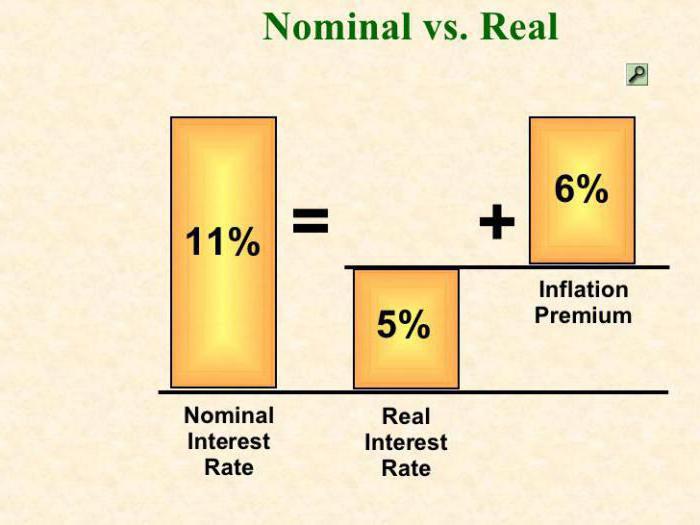

Begrebet nominel sats

Bestem den nominelle rente er megetsimpelthen - det betyder den værdi, der gives til markedsaktiver og vurderer dem uden at tage højde for inflationen. For eksempel, du, læseren og banken, der tilbyder et depositum på 20% om året. For eksempel har du 100 tusind rubler og ønsker at formere dem. Sæt derfor banken i et år. Og efter udløbet af perioden tog de 120 tusind rubler. Din nettovinst er så meget som 20.000.

Men er det virkelig så? Tross alt, i løbet af denne tid kunne fødevarer, tøj, rejser have været markant steget - og sige ikke med 20, men med 30 eller 50 procent. Hvad skal man gøre i dette tilfælde for at få et rigtigt billede af sagerne? Hvad skal prioriteres, hvis der er et valg? Hvad skal man vælge som benchmark for dig selv: den nominelle sats og den reelle sats eller noget af dem?

Real sats

Her findes der også lignende tilfældeen indikator, som en reel afkast. Det er bemærkelsesværdigt, at det let kan beregnes. For at gøre dette er det nødvendigt at trække den forventede inflationstakt fra den nominelle rente. Fortsat eksemplet tidligere, kan du sige dette: Du lægger 100 tusind rubler i banken med 20% om året. Inflationen var kun 10%. Som følge heraf vil nettovinduet være 10 tusinde rubler. Og hvis du justerer deres omkostninger, så 9.000 på købsmuligheden i sidste år.

Denne mulighed giver dig mulighed for at modtage mindstubetydelig, men profit. Nu kan vi overveje en anden situation, hvor inflationen allerede har nået 50 procent. Du behøver ikke at være et geni i matematik for at forstå, at tilstanden tvinger dig til at kigge efter en anden måde at redde og formere dine midler. Men det var stadig i stil med en simpel beskrivelse. I økonomien bruges den såkaldte Fisher-ligning til at beregne alt dette. Lad os tale om ham.

Fisher ligningen og dens fortolkning

Taler om forskellen, der har en nominel satsog den reelle sats er det kun muligt i tilfælde af inflation eller deflation. Lad os se på hvorfor. For første gang fremførte økonomen Irving Fisher ideen om forholdet mellem nominelle og reale priser med inflationen. I form af en formel ser alt sådan ud:

HC = PC + OTI

NA - dette er den nominelle rentesats;

OTI - forventet inflationsrate

RS er et rigtigt spil.

Ligningen bruges til en matematisk beskrivelse af Fisher-effekten. Det lyder som dette: Den nominelle rente ændres altid med det beløb, hvor realrenten forbliver uændret.

Det kan virke svært, men nu forstår vimere. Faktum er, at når den forventede inflationsrate er 1%, vokser den nominelle værdi også med 1%. Derfor er det umuligt at skabe en kvalitativ proces for at træffe investeringsbeslutninger uden at tage højde for forskellene mellem satserne. Tidligere har du lige læst om afhandlingen, og nu har du matematiske tegn på, at alt sagt til det her er ikke bare en fiktion, men desværre en trist virkelighed.

konklusion

Og hvad kan vi konkludere med? Altid med et valg er det nødvendigt at kvalitativt henvende sig til valget af et investeringsprojekt for dig selv. Det er ligegyldigt hvad det er: en bankindbetaling, deltagelse i en investeringsfond eller noget andet. Og til beregning af fremtidige indkomster eller mulige tab, skal du altid bruge økonomiske værktøjer. Så den nominelle rente kan give dig et godt overskud nu, men når du vurderer alle parametrene, vil det vise sig at ikke alt er så rosenrødt. Og den økonomiske værktøjsværktøj vil bidrage til at beregne hvilken beslutning der vil være den mest rentable.