Den ultimative tilbøjelighed til at redde: definitionen, formlen. Indkomst i befolkningen

Hver person akkumulerer noget. Som regel er det i dag penge. I folket hedder det "udsat for en regnvejrsdag." Vi kan holde penge hjemme under madrassen, og vi kan lægge dem på depositum til banken. Under alle omstændigheder, hvis lønnen tillader det, er en del af det ikke værd at bruge. I teorien kaldes dette "den marginale tilbøjelighed til at redde." For første gang blev det undersøgt i hans værker af JM Keynes. Vi vil forsøge at forstå, hvordan denne indikator vil hjælpe os i dagens krise.

Psykologisk afhængighed

Lad os grave lidt fra teorien og reflektere overHvorfor personen er tilbøjelig til besparelser. For at være i stand til at indsamle noget, bør være følgende to betingelser: den første - alle de basale behov er opfyldt, den anden - værdien af indkomst giver dig mulighed for at udskyde et bestemt beløb.

Begreber som forbrug og besparelser er meget tætte. De betyder ikke det samme, men når du studerer tilbøjelighed til at akkumulere, skal du forstå, at de er meget tæt afhængige af hinanden.

Så tidligt som begyndelsen af det 20. århundrede, i begyndelsen af begyndelsenøkonomisk teori blev det nødvendigt at undersøge forholdet mellem forbrug og besparelse. Den første person til at tage op på denne forretning var selvfølgelig Keynes. Hans teori hedder "Den grundlæggende psykologiske lov." Og det er det der siger.

For det første afhænger besparelsen af befolkningen på indkomst. En vis procentdel, siger 5% af indkomsten, en person er i stand til at udskyde for fremtiden. Hvis indkomsten vokser, vil denne procentdel ændre sig ubetydeligt. Det ser ud som et paradoks. Men så træder menneskets psykologi i kraft. Jo mere vi får, jo mere bruger vi. Og besparelserne er ikke længere et større beløb. Og hvis væksten i forbruget vokser i forhold til indkomsten, så vil væksten i besparelser krybe meget langsomt.

beviser

Erklæringen om, at forbruget vokser som du vokserIndkomst, der er et meget simpelt bevis. Tag for eksempel en familie med en indkomst på 6.000 rubler. 2% af det beløb, de udsætter, og alle andre penge går til forskellige udgifter. Hvad har jeg råd til for pengene? Betal kommunale betalinger, køb et mindste sæt produkter og sandsynligvis alt.

Familiens indkomst begynder at vokse. Allerede er det samlede bidrag 10.000 rubler. Nu kan du købe mere kød, gå til film en dag og råd til at købe en ny kjole. Men beløbet afsat til besparelser vil forblive det samme. Fordi først og fremmest personen vil opfylde kravene, og først da at reflektere over størrelsen af akkumulering.

Faktorer der påvirker forbrugsændringen og besparelserne

Vækst eller nedgang i forbrug og besparelserafhænger ikke kun af lønstigningen. I det økonomiske miljø er der mange andre indikatorer, der på en eller anden måde ændrer forbrugernes evne. Fra disse faktorer afhænger den marginale tilbøjelighed til at afhænge også.

- inflation. Stigningen i inflationen er normalt meget højere endindeksering af lønninger. Priserne stiger som regel månedligt, mens familieindkomsterne vokser højst en gang om året. Derfor skal forbrugeren bruge en stor mængde på køb, mens der ikke er penge tilbage for at spare penge.

- Skatteforhøjelse. Stigningen i fradrag fører til et forholdsmæssigt fald i eventuelle udgifter og tilbøjelighed til at akkumulere blandt andet.

- Stigning i priser. Denne faktor vil betydeligt påvirke de husstande, der har et lavt indkomstniveau. Dem, der modtager en høj løn, vil udskyde så meget.

- Væksten i sociale forsikringsgebyrer. Dette er en meget interessant faktor. Oftest opstår en tilbøjelighed til at redde, når en person føler sig usikker fra staten. Der kræves penge i tilfælde af sygdom, pludselig død osv. Hvis det hele giver en forsikringsfond, vil behovet for individuelle besparelser forsvinde. Derfor, som stigningen i sociale tildelinger stiger, er tilbøjelighed til at redde fald.

- Vækst af tilbud på markedet. Dette er rent markedsfaktor. Normalt ses spændingen på medicin i perioder med kraftig fremkomst af epidemier, pandemier osv. Da forbruget stiger, falder besparelserne.

- Vækst af indkomster. Som allerede diskuteret, med en stigning i mængden af midler, forbrug og besparelser tendens til at stige.

teori

I det økonomiske miljø accepteres det under besparelserat forstå en vis sum penge, udskudt fra indkomst til fremtiden og ikke forbruges i øjeblikket. Forhold til akkumulering kan være gennemsnitlig og begrænsende.

Den gennemsnitlige tilbøjelighed til at gemme viser, hvilken procentdel af det samlede beløb en person er klar til at sætte afsted for fremtiden, og vises som en formel:

APS = S / Y, hvor S er besparelsesdelen, og Y er den samlede omsætning.

Den marginale tilbøjelighed til at redde (formel)viser ændringerne i besparelsesdelen og indtægtsbeløbet. Med andre ord kan denne indikator fortælle, hvordan folks ønske om at spare eller ikke deres tjente penge vil ændre sig, hvis summen af den samlede indkomst ændres:

MPS = 5S / 5Y.

Med stigningen i besparelser reduceres omkostningerne. Den økonomiske betydning af denne indikator på landniveau betyder ønsket om at spare penge, hvilket betyder, at der er mulighed for at investere i den virkelige produktion. Og det er investeringer, der igen påvirker landets samlede velfærd.

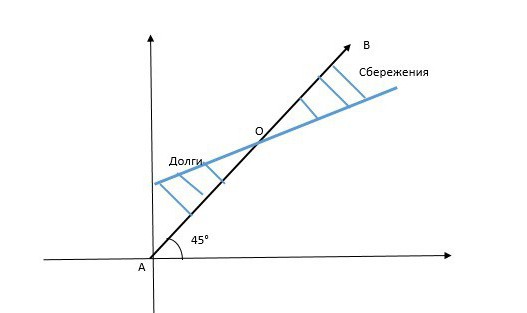

Et plot af tilbøjelighed til at redde

Størrelsen af den marginale tilbøjelighed til at spare, som vi allerede har forklaret, er stærkt afhængig af forbruget. Grafen viser den faktiske afhængighed af en indikator på en anden. Overvej tegningen.

På ordinataksen er det sædvanligt at overveje størrelsen af indkomsten, ogpå abscissen - mængden af akkumulering. Hvis i teorien alle brugte beløbet svarende til indkomsten, ville afhængigheden være en ideel retlinie placeret i en vinkel på 45 °. Denne linje angiver linjen AB. Men i virkeligheden sker det ikke.

Direkte, der afspejler tilbøjelighed til at redde,er angivet i figuren med en blå linje, og den afviger altid nedad. Krydsningspunktet O er nulpunktets besparelse. Det betyder, at husstanden bruger al det overskud, det tjener til egne behov. Under dette kryds opstår gæld og over - besparelser. Som du kan se, jo højere indkomst, desto større er den marginale tilbøjelighed til at redde.

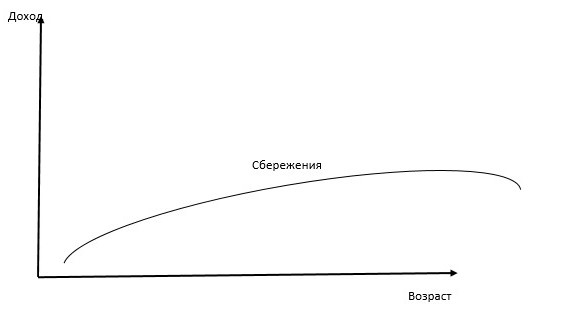

Afhængighed af besparelser i alderen

I løbet af vores liv tjener vi penge ujævnt. I en periode af deres liv er de ikke nok, i en anden er der overskud. Denne tendens kan også afbildes grafisk.

Lad den lodrette akse være indkomst, og på vandret - alderen. Kurven viser, at personlige besparelser stiger med årene, mens der i deres ungdom er næsten ingen. Og det er det virkelig.

Mens en person studerer og er i søgefasenhans erhverv, hans indkomster er små. Det meste af det bruger han på træning eller personlige behov. Efterhånden som du bliver ældre og starte en familie, igen begynder han at øge udgifterne, men som regel havde allerede justeret en stabil indkomst, og det bliver nødvendigt at udsætte i det mindste ikke på en stor mængde af store indkøb (bil, hjem, børns uddannelse). Hans højeste løn en person modtager en voksen, og så begynder han at tænke på pensionering for at udskyde nogle af deres penge. Det var i denne periode, den marginale tilbøjelighed til at spare er på sit maksimum, og derefter igen på retur.

Hvad der ellers påvirker besparelsesniveauet

Der er visse ikke-indkomstfaktorer, som også har en betydelig indvirkning på en persons evne til at spare penge for fremtiden.

Den første faktor venter. Hvis der er en krise i landet, ogen person forventer at snart priserne vil stige og betalingen for tjenester vil stige, så vil den blive opbevaret så meget som muligt nu til lavere priser. Frygt for tomme hylder og enorme udgifter tvinger folk til at bruge alle pengene her og nu. Men i omvendt situation, når det i fremtiden forventes, at priserne vil falde eller i det mindste forbliver uændrede, vil en person udskyde mere end at bruge.

Den anden faktor er forbrugergæld. Vi lever i en verden af lån. Og nu er der sådan en tendens, at alle besparelser i befolkningen blot bliver til et gebyr for varer eller tjenesteydelser i fremtidige perioder. Niveauet af gennemsnitslønnen er ikke nok til at udsætte noget for et stort køb. Du kan spare 10 år for en bil, men du kan tage det på kredit og derefter betale 10 år for det. Vores ønske og evne til at akkumulere noget bliver således et stærkt værktøj i økonomien - kredit.

Tilstrækkelighed til at spare i makroøkonomi

Begrebet besparelser er meget vigtigt ikke kun forenkelte husstande, men også for landet som helhed. Den marginale tilbøjelighed til at redde viser, om folket i staten kan sikre udvikling og produktionsvækst. Det ser ud til, at en simpel indikator kan?

Faktisk er jo højere dens værdi, jo flereGratis penge er i hænderne på enkeltpersoner og juridiske enheder, hvilket betyder, at de fungerer som potentielle investorer. Investeringer er monetære investeringer på produktionsområdet og samtidig et stærkt instrument for indflydelse på udviklingen af landet. Jo flere penge der investeres i innovation, teknologiske innovationer mv., Jo højere er indikatorerne for økonomisk vækst.

konklusion

Tilbøjelighed til at redde er en af de vigtigsteøkonomiske indikatorer, som kan studeres ikke kun på niveau med de enkelte husstande, men også i hele landet som helhed. Jo højere denne indikator er, jo bedre bor folkene.