Lånberegningsformel: typer af gældsafdrag

Udlån i vores tid er noget ualmindeligtgår ud for at kalde det svært. Forbrugerlån til køb af varer, kreditkort, kortfristede lån er blevet almindeligt. Hvis man ser på Vesten, lever hele Amerika på kredit, og IMF giver generelt lån til hele stater. Men lad os se på det praktiske syn på udlån til en almindelig forbruger. Her er den mest grundlæggende formlen til beregning af lånet ved indgåelse af en kontrakt, som mange låntagere i de fleste tilfælde ikke er opmærksomme på. Og dette i fremtiden kan spille med dem en grusom joke.

Formlen for beregning af lånet betaling: grundlæggende viden

Før du giver den matematiskeligninger, er det nødvendigt at definere flere begreber klart. Det vigtigste i enhver låneaftale er tilbagebetaling af lånets organ, det vil sige kompensation af det oprindelige lånebeløb i sin helhed.

Men det er bare, at pengene ikke er en enkelt bank ellerfinansinstituttet giver ikke. De kræver i det mindste at betale renten for hele lånets løbetid. Forresten, hvis nogen ikke ved, blev denne metode vedtaget af templerne og murere.

Men det er ikke alt. Den moderne formel til beregning af lånet indebærer eliminering af risici forbundet med låntagers hypotetiske svigt for at opfylde de midler, der er fastsat i tidsplanen. Derfor omfatter ud over låneaftalerne omkostningerne ved forsikring, reservation osv.

Faktisk formlen til beregning af lånet i den forstand, attilbagebetaling af hovedstol, hvis den er lavet i lige dele, kan se ud som det samlede lånebeløb brudt månedligt, det vil sige S / n, hvor S er lånebeløbet i den oprindelige form, og n er antallet af måneder (men ikke år).

Hvis vi starter fra den månedlige betaling medunder hensyntagen til antallet af dage om året tager kreditberegningsformlen en ny formular. Lånebeløbet er divideret med det samlede antal dage for hele brugsperioden, hvorefter det multipliceres med antallet af dage i den aktuelle måned.

For eksempel kan der i en måned være 30, 31, 28 eller 29 dage. Derfor er hele lånebeløbet divideret med antal dage, og derefter i den nuværende måned multipliceres med antallet af dage.

Hvordan kan der opstå renter

Formlen til beregning af renter på et lån i nogetligner ovenstående eksempel. Det menes, at låntager betaler renter kun for en afgrænset periode af lånet (dag, uge, måned, år). Procentdelen beregnes på forskellige måder. Det kan afhænge af antallet af dage efter forfaldsdatoen, eller skal fastsættes (i dette tilfælde, betaling af renter svarer til tilbagebetaling af lånet).

Men hvis du følger de almindeligt accepterede reglertilbagebetaling af renter for den fulde løbetid af brugen af lånet, vil formlen ligne opdeling af lånebeløbet med det samlede antal dage i perioden, hvorefter multiplikation med renter og antal dage for hvilke betaling skal foretages.

Nogle banker tilbyder at betale ved udgangen af løbetidet. Igen er den beregnede rente afbrudt i form af fixering.

Men en af de mest interessante og attraktivemarkedsføringsmetoder er periodisering af renter på balancen af hovedstol. Således er formlen for beregning af lån (kroppen, selv om det er betalt ud før tid) forbliver den samme, men hurtigere end tilbagebetale hovedstolen gæld, jo mindre interesse en låntager opkrævede. I dette tilfælde er deltagerne af det samlede og betalte beløb divideret med det resterende antal dage og multipliceret med procentdelen og antallet af dage svarende til den aktuelle tilbagebetalingsperiode. Men her pålægger nogle banker straffe. Og det er forståeligt, fordi de taber fortjeneste.

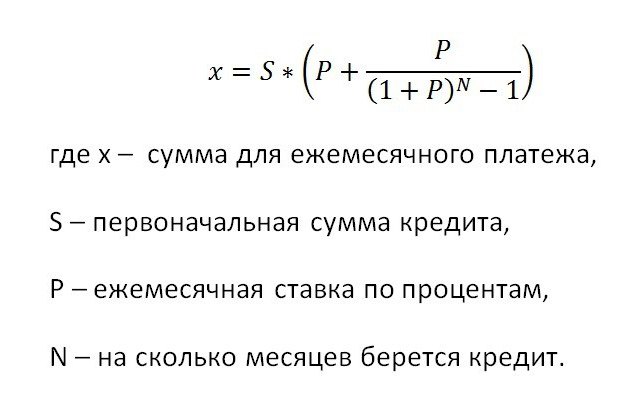

Formlen for beregning af annuitetslånet betaling: Hvad er essensen?

Annuitetslån klassificeres somdifferentieret. I denne situation tilbagebetales alle betalinger i forbindelse med hovedgælden i lige store rater. Samtidig er der to typer af tilbagebetaling: numerando og postnumerando. I det første tilfælde foretages hovedbetalingerne nøjagtigt til tiden eller ved udgangen af perioden. I den anden - før den planlagte dato (som i tilfælde af tidlig tilbagebetaling).

Og betalinger af denne type kan værefast, knyttet til valutakursen, indekseret under hensyntagen til inflationen, presserende, evigt, arvelig mv. Formlen til beregning af annuitetslånet kan vises i det enkleste eksempel.

Lad os sige, at lånebeløbet er 100 tusindårlig rente - 10%, og låneperioden - 6 måneder. Den månedlige betaling vil være 17.156,14, men renten vil falde. For at beregne den samlede overbetaling på et tidspunkt, skal du bare multiplicere størrelsen på lånekroppen med antallet af måneder og otminusovat det fulde beløb af lånet. I vores tilfælde er dette 17156.14 * 6-100000 = 2936.84.

Skjulte låneaftaler

Separat er det nødvendigt at sige, at i kontrakter kan specificeres og punkter relateret til forsikring af kreditrisici. De skal være særlig opmærksomme.

Kommissionens betaling kan ske i første omgangeller opdelt efter tid, hvilket kan medføre ekstra omkostninger ved fastsættelsen af samme månedlige betaling. Der er også alle mulige kommissioner, for eksempel, for udstedelse af kontanter, med kreditkort servicering, SMS-meddelelser for operationer, og så videre. D. Og efter alt dette, også koster penge, og en eller anden grund ingen rigtig ikke tænke over disse omkostninger.

Procedure for tilbagebetaling af restancer

Hvis der er en forsinkelse, er ordren angivetsådan: Først og fremmest tilbagebetales renter, den anden - den forfaldne hovedstol, da - straffen og straffen. Hvis der i øjeblikket er en regelmæssig gæld, tilbagebetales den efter udløbet, og standardinteressen er den sidste.

konklusion

Som vi ser, er formlen for beregning af lånet som en funktion affra situationen kan ændre sig. Det er bare det vigtigste spørgsmål, at det ikke er værd at klatre i sådanne trængsler, selv på de mest favorable vilkår. Uanset hvor attraktiv det kan være, vil ingen finansiere savne muligheden for at tjene penge. Og som regel, herunder skjulte betalinger og tilstanden på de finansielle markeder, vil den gennemsnitlige mand i hvert fald tabe.